¿Cómo nos perciben los ejecutivos y líderes de compañías extranjeras presentes en nuestro país? es uno de los ámbitos que aborda el nuevo Índice de Confianza de la Inversión Extranjera Directa en Chile, que elabora el Centro de Estudios en Economía y Negocios (CEEN) de la UDD junto a la AmCham.

El estudio, que cuenta con el apoyo de nueve cámaras binacionales —representantes de empresas provenientes de Alemania, Australia, Canadá, España, Estados Unidos, Italia, Japón, Reino Unido y Suiza—, obtuvo respuesta de 190 compañías internacionales en una consulta que se realizó durante septiembre.

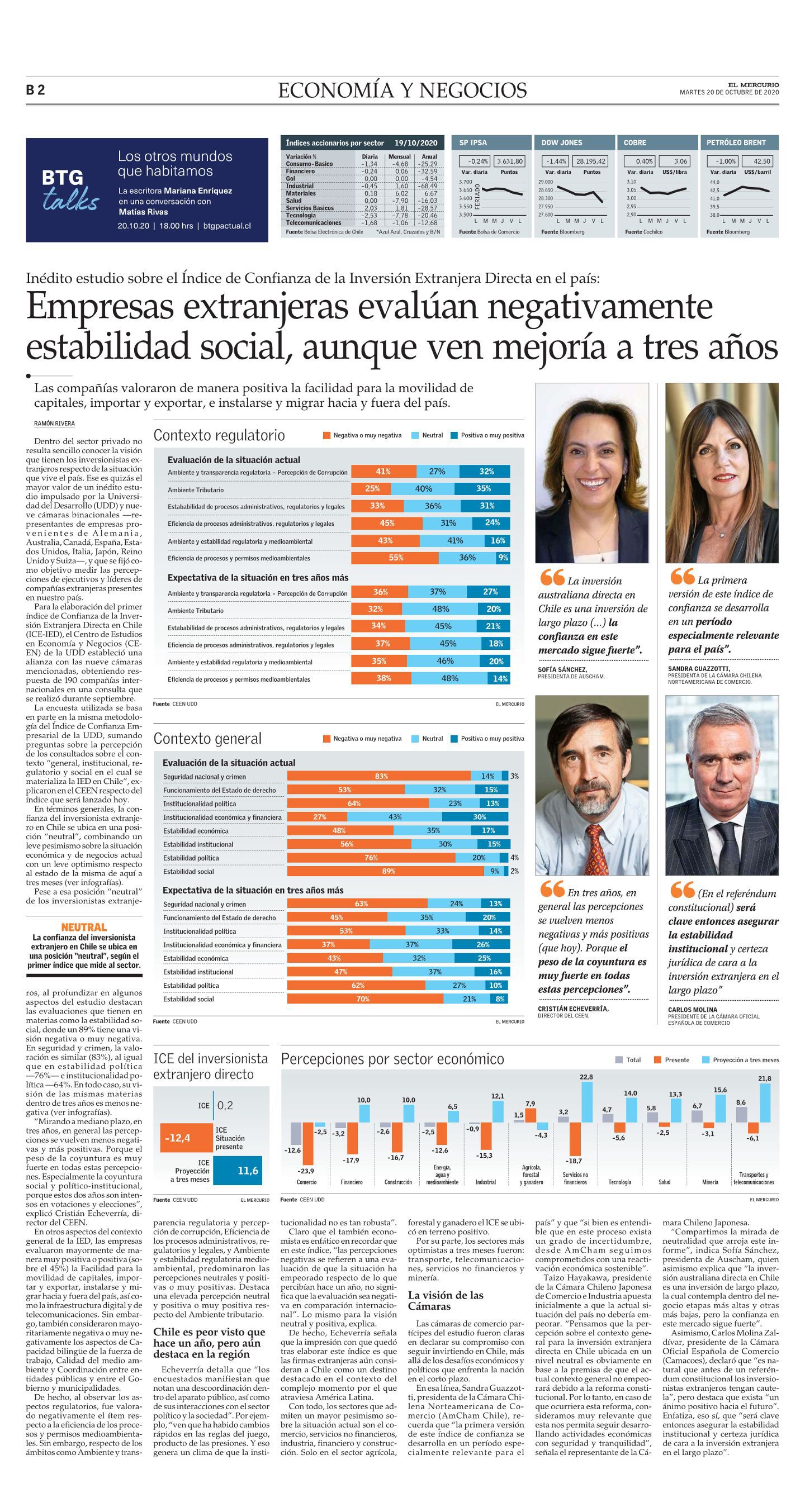

En términos generales, la confianza del inversionista extranjero en Chile se ubica en una posición “neutral”, combinando un leve pesimismo sobre la situación económica y de negocios actual con un leve optimismo respecto al estado de la misma de aquí a tres meses.

Pese a esa posición “neutral” de los inversionistas extranjeros, al profundizar en algunos aspectos del estudio destacan las evaluaciones que tienen en materias como la estabilidad social, donde un 89% tiene una visión negativa o muy negativa. En seguridad y crimen, la valoración es similar (83%), al igual que en estabilidad política —76%— e institucionalidad política —64%. En todo caso, su visión de las mismas materias dentro de tres años es menos negativa.

“Mirando a mediano plazo, en tres años, en general las percepciones se vuelven menos negativas y más positivas. Porque el peso de la coyuntura es muy fuerte en todas estas percepciones. Especialmente la coyuntura social y político-institucional, porque estos dos años son intensos en votaciones y elecciones”, explicó Cristián Echeverría, director del CEEN.

En otros aspectos del contexto general de la IED, las empresas evaluaron mayormente de manera muy positiva o positiva (sobre el 45%) la Facilidad para la movilidad de capitales, importar y exportar, instalarse y migrar hacia y fuera del país, así como la infraestructura digital y de telecomunicaciones. Sin embargo, también consideraron mayoritariamente negativa o muy negativamente los aspectos de Capacidad bilingüe de la fuerza de trabajo, Calidad del medio ambiente y Coordinación entre entidades públicas y entre el Gobierno y municipalidades.

De hecho, al observar los aspectos regulatorios, fue valorado negativamente el ítem respecto a la eficiencia de los procesos y permisos medioambientales. Sin embargo, respecto de los ámbitos como Ambiente y transparencia regulatoria y percepción de corrupción, Eficiencia de los procesos administrativos, regulatorios y legales, y Ambiente y estabilidad regulatoria medioambiental, predominaron las percepciones neutrales y positivas o muy positivas. Destaca una elevada percepción neutral y positiva o muy positiva respecto del Ambiente tributario.

Chile es peor visto que hace un año, pero aún destaca en la región

Echeverría detalla que “los encuestados manifiestan que notan una descoordinación dentro del aparato público, así como de sus interacciones con el sector político y la sociedad”. Por ejemplo, “ven que ha habido cambios rápidos en las reglas del juego, producto de las presiones. Y eso genera un clima de que la institucionalidad no es tan robusta”.

Claro que el también economista es enfático en recordar que en este índice, “las percepciones negativas se refieren a una evaluación de que la situación ha empeorado respecto de lo que percibían hace un año, no significa que la evaluación sea negativa en comparación internacional”. Lo mismo para la visión neutral y positiva, explica.

De hecho, Echeverría señala que la impresión con que quedó tras elaborar este índice es que las firmas extranjeras aún consideran a Chile como un destino destacado en el contexto del complejo momento por el que atraviesa América Latina.

Con todo, los sectores que admiten un mayor pesimismo sobre la situación actual son el comercio, servicios no financieros, industria, financiero y construcción. Solo en el sector agrícola, forestal y ganadero el ICE se ubicó en terreno positivo.

Por su parte, los sectores más optimistas a tres meses fueron: transporte, telecomunicaciones, servicios no financieros y minería.

El lanzamiento

El evento de lanzamiento contó con la participación del Ministro de Economía Lucas Palacios; el ex Ministro de Hacienda, Rodrigo Valdés; la Economista Jefe de Quiñenco, Andrea Tokman y el Presidente de la CPC, Juan Sutil.

Palacios destacó que “en este estudio se rescata la positiva evolución de nuestra economía respecto a las expectativas que al principio de la pandemia se veían delineando hacia el futuro. Si bien este año ha sido muy complejo, hemos perdido muchos empleos, vamos a decrecer en la economía, pero en menos medida que nuestros países vecinos. Eso porque Chile ha mostrado una cierta resiliencia para ponerse de pie”.

“Hay algunas cosas que funcionan bien: somos un país muy abierto, hay disponibilidad de recursos, hay buena onda en general hacia el inversionista extranjero”, comentó el ex Ministro de Hacienda Rodrigo Valdés, aunque advierte que hay materias que requieren especial atención como el derecho de propiedad, tema relevante para los inversionistas, especialmente en países no desarrollados.

“El rol de la inversión extranjera directa es clave para la reactivación”, aseguró el Presidente de la CPC, Juan Sutil. “Por cada 10% del aumento de las inversiones en infraestructura, que básicamente es inversión extranjera, el PIB chileno debería crecer en torno al 1,6% anual, con el consiguiente aumento de empleo y disponibilidad de infraestructura adecuada para reforzar el desarrollo”.

Por su parte, la Economista Jefe de Quiñenco, Andrea Tokman recalcó la importancia de las condiciones a largo plazo. “Cuando una empresa se internacionaliza no piensa en los próximos tres meses o tres años, sino en los próximos 10, 20 años. Esperamos permanecer por bastante tiempo y crecer dentro de ese país, para eso las condiciones deben ser lo más predecibles posibles y la estabilidad macro política y social son fundamentales”.