Klaus Schmidt-Hebbel

Profesor e investigador CIES UDD

El Mercurio «De Puño y Letra»

Martes 25 de septiembre, 2025

El Sistema de Finanzas Abiertas (SFA) permite el intercambio seguro de datos financieros de los clientes, requiriendo que estos otorguen su consentimiento expreso. El objetivo del SFA es fomentar la competencia, innovación e inclusión financiera.

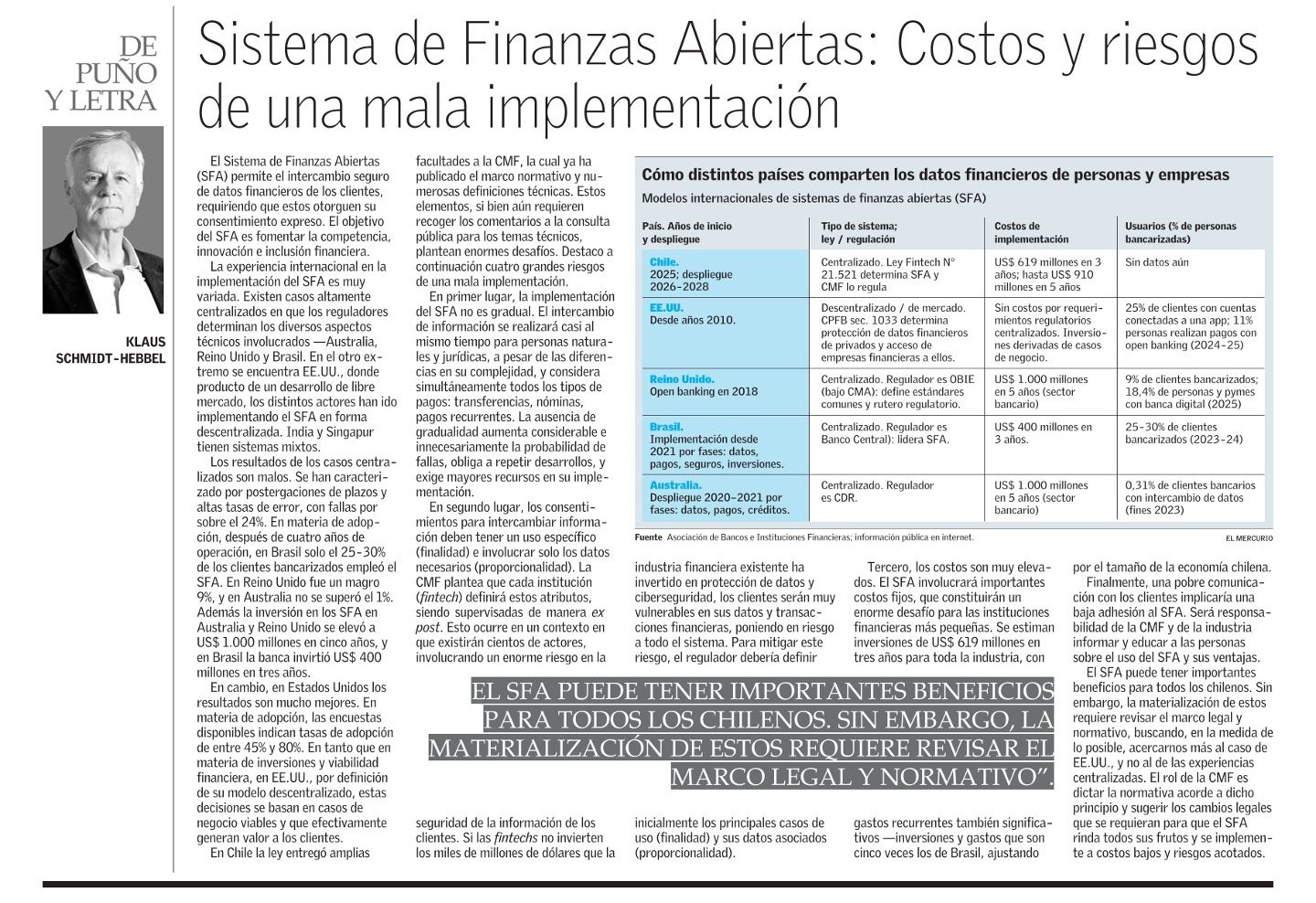

La experiencia internacional en la implementación del SFA es muy variada. Existen casos altamente centralizados en que los reguladores determinan los diversos aspectos técnicos involucrados —Australia, Reino Unido y Brasil. En el otro extremo se encuentra EE.UU., donde producto de un desarrollo de libre mercado, los distintos actores han ido implementando el SFA en forma descentralizada. India y Singapur tienen sistemas mixtos.

Los resultados de los casos centralizados son malos. Se han caracterizado por postergaciones de plazos y altas tasas de error, con fallas por sobre el 24%. En materia de adopción, después de cuatro años de operación, en Brasil solo el 25-30% de los clientes bancarizados empleó el SFA. En Reino Unido fue un magro 9%, y en Australia no se superó el 1%. Además la inversión en los SFA en Australia y Reino Unido se elevó a US$ 1.000 millones en cinco años, y en Brasil la banca invirtió US$ 400 millones en tres años.

En cambio, en Estados Unidos los resultados son mucho mejores. En materia de adopción, las encuestas disponibles indican tasas de adopción de entre 45% y 80%. En tanto que en materia de inversiones y viabilidad financiera, en EE.UU., por definición de su modelo descentralizado, estas decisiones se basan en casos de negocio viables y que efectivamente generan valor a los clientes.

En Chile la ley entregó amplias facultades a la CMF, la cual ya ha publicado el marco normativo y numerosas definiciones técnicas. Estos elementos, si bien aún requieren recoger los comentarios a la consulta pública para los temas técnicos, plantean enormes desafíos. Destaco a continuación cuatro grandes riesgos de una mala implementación.

En primer lugar, la implementación del SFA no es gradual. El intercambio de información se realizará casi al mismo tiempo para personas naturales y jurídicas, a pesar de las diferencias en su complejidad, y considera simultáneamente todos los tipos de pagos: transferencias, nóminas, pagos recurrentes. La ausencia de gradualidad aumenta considerable e innecesariamente la probabilidad de fallas, obliga a repetir desarrollos, y exige mayores recursos en su implementación.

En segundo lugar, los consentimientos para intercambiar información deben tener un uso específico (finalidad) e involucrar solo los datos necesarios (proporcionalidad). La CMF plantea que cada institución (fintech) definirá estos atributos, siendo supervisadas de manera ex post. Esto ocurre en un contexto en que existirán cientos de actores, involucrando un enorme riesgo en la seguridad de la información de los clientes. Si las fintechs no invierten los miles de millones de dólares que la industria financiera existente ha invertido en protección de datos y ciberseguridad, los clientes serán muy vulnerables en sus datos y transacciones financieras, poniendo en riesgo a todo el sistema. Para mitigar este riesgo, el regulador debería definir inicialmente los principales casos de uso (finalidad) y sus datos asociados (proporcionalidad).

Tercero, los costos son muy elevados. El SFA involucrará importantes costos fijos, que constituirán un enorme desafío para las instituciones financieras más pequeñas. Se estiman inversiones de US$ 619 millones en tres años para toda la industria, con gastos recurrentes también significativos —inversiones y gastos que son cinco veces los de Brasil, ajustando por el tamaño de la economía chilena.

Finalmente, una pobre comunicación con los clientes implicaría una baja adhesión al SFA. Será responsabilidad de la CMF y de la industria informar y educar a las personas sobre el uso del SFA y sus ventajas.

El SFA puede tener importantes beneficios para todos los chilenos. Sin embargo, la materialización de estos requiere revisar el marco legal y normativo, buscando, en la medida de lo posible, acercarnos más al caso de EE.UU., y no al de las experiencias centralizadas. El rol de la CMF es dictar la normativa acorde a dicho principio y sugerir los cambios legales que se requieran para que el SFA rinda todos sus frutos y se implemente a costos bajos y riesgos acotados.