Diario El Mercurio

14 de noviembre 2023

Las trayectorias de todas las medidas de deuda desde 2010 y hasta 2024 son muy preocupantes.

El cierre presupuestario del año 2023 es mucho peor que lo anticipado por el Ministerio de Hacienda (MH). Debido a la reciente corrección (entre el segundo y tercer trimestre de 2023) de gastos hacia arriba e ingresos hacia abajo, el déficit fiscal efectivo pasaría desde 1,9% del PIB a 2,3% del PIB.

Más aún: el gobierno decidió no hacer ajuste prudencial por litio este año. El Consejo Fiscal estima que, en caso de hacerse este ajuste (lo que recomendó este Consejo), el déficit estructural sería de 3,0% del PIB, en vez del 2,6% estimado por Hacienda. Aún más: para no tener un déficit mayor, el MH retiró utilidades de Enap por US$ 400 millones, que también se consideran ingresos estructurales.

El proyecto de Presupuesto 2024 presentado por el MH al Congreso propone un incremento de ingresos fiscales totales de 5,7% real y de los ingresos no mineros de un 9,5% real. Estas proyecciones están fuertemente sobreestimadas. Primero, el supuesto de crecimiento del PIB para 2024 es de 2,5% (muy superior a las proyecciones del mercado, FMI y BCCh, cercanas a 1,5%); segundo, la imputación de elasticidades de los ingresos tributarios respecto de las bases tributarias están increíblemente sobreestimadas (son muy superiores a las elasticidades publicadas por la Dipres).

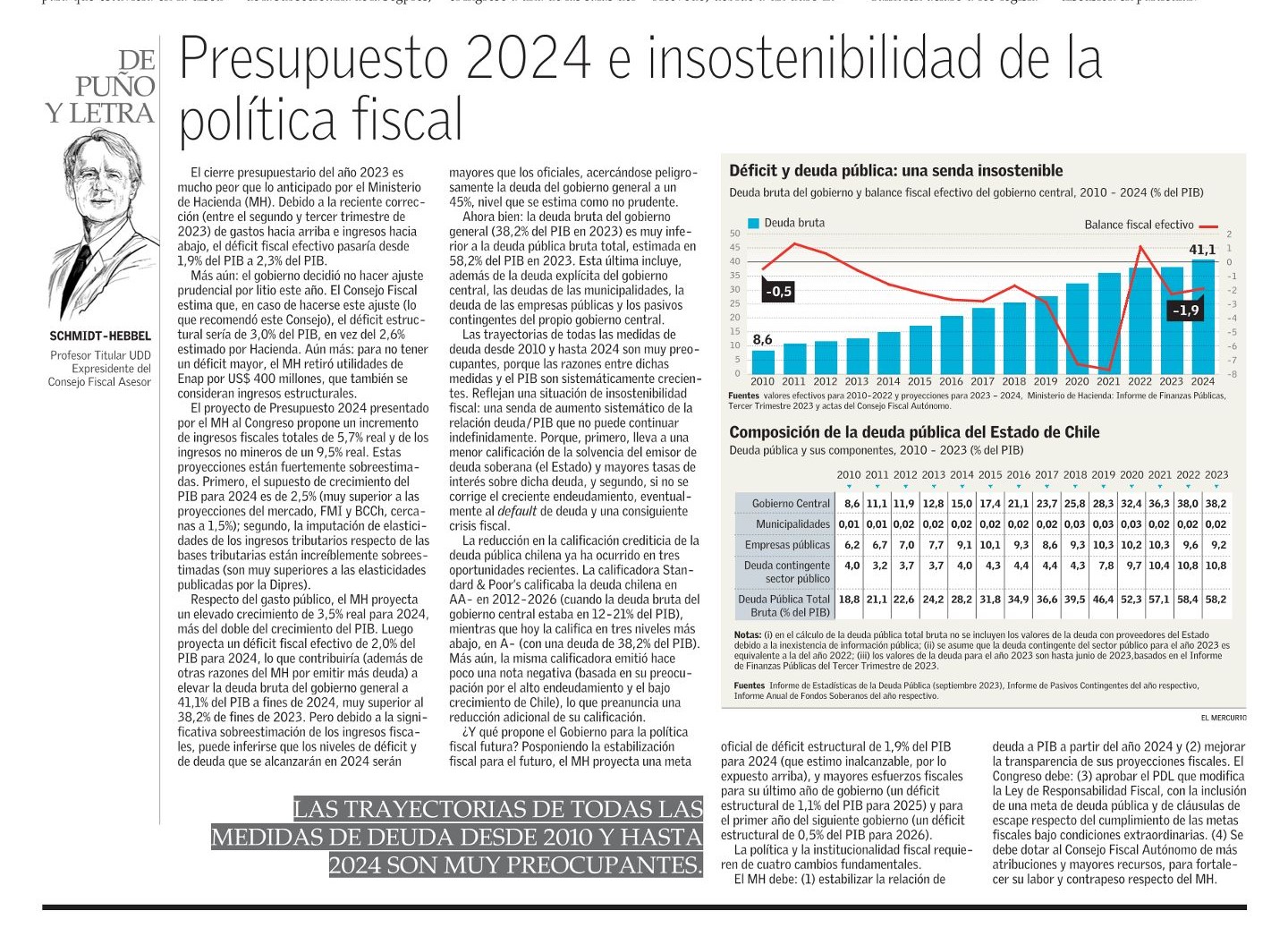

Respecto del gasto público, el MH proyecta un elevado crecimiento de 3,5% real para 2024, más del doble del crecimiento del PIB. Luego proyecta un déficit fiscal efectivo de 2,0% del PIB para 2024, lo que contribuiría (además de otras razones del MH por emitir más deuda) a elevar la deuda bruta del gobierno general a 41,1% del PIB a fines de 2024, muy superior al 38,2% de fines de 2023. Pero debido a la significativa sobreestimación de los ingresos fiscales, puede inferirse que los niveles de déficit y de deuda que se alcanzarán en 2024 serán mayores que los oficiales, acercándose peligrosamente la deuda del gobierno general a un 45%, nivel que se estima como no prudente.

Ahora bien: la deuda bruta del gobierno general (38,2% del PIB en 2023) es muy inferior a la deuda pública bruta total, estimada en 58,2% del PIB en 2023. Esta última incluye, además de la deuda explícita del gobierno central, las deudas de las municipalidades, la deuda de las empresas públicas y los pasivos contingentes del propio gobierno central.

Las trayectorias de todas las medidas de deuda desde 2010 y hasta 2024 son muy preocupantes, porque las razones entre dichas medidas y el PIB son sistemáticamente crecientes. Reflejan una situación de insostenibilidad fiscal: una senda de aumento sistemático de la relación deuda/PIB que no puede continuar indefinidamente. Porque, primero, lleva a una menor calificación de la solvencia del emisor de deuda soberana (el Estado) y mayores tasas de interés sobre dicha deuda, y segundo, si no se corrige el creciente endeudamiento, eventualmente al default de deuda y una consiguiente crisis fiscal.

La reducción en la calificación crediticia de la deuda pública chilena ya ha ocurrido en tres oportunidades recientes. La calificadora Standard & Poor’s calificaba la deuda chilena en AA- en 2012-2026 (cuando la deuda bruta del gobierno central estaba en 12-21% del PIB), mientras que hoy la califica en tres niveles más abajo, en A- (con una deuda de 38,2% del PIB). Más aún, la misma calificadora emitió hace poco una nota negativa (basada en su preocupación por el alto endeudamiento y el bajo crecimiento de Chile), lo que preanuncia una reducción adicional de su calificación.

¿Y qué propone el Gobierno para la política fiscal futura? Posponiendo la estabilización fiscal para el futuro, el MH proyecta una meta oficial de déficit estructural de 1,9% del PIB para 2024 (que estimo inalcanzable, por lo expuesto arriba), y mayores esfuerzos fiscales para su último año de gobierno (un déficit estructural de 1,1% del PIB para 2025) y para el primer año del siguiente gobierno (un déficit estructural de 0,5% del PIB para 2026).

La política y la institucionalidad fiscal requieren de cuatro cambios fundamentales.

El MH debe: (1) estabilizar la relación de deuda a PIB a partir del año 2024 y (2) mejorar la transparencia de sus proyecciones fiscales. El Congreso debe: (3) aprobar el PDL que modifica la Ley de Responsabilidad Fiscal, con la inclusión de una meta de deuda pública y de cláusulas de escape respecto del cumplimiento de las metas fiscales bajo condiciones extraordinarias. (4) Se debe dotar al Consejo Fiscal Autónomo de más atribuciones y mayores recursos, para fortalecer su labor y contrapeso respecto del MH.