«Monetary Policy Decisions by the World’s Central Banks using Real-Time Data», es el título del paper.

El pasado martes 12 de junio, los profesores e investigadores FEN UDD, Klaus Schmidt-Hebbel y Martín Carrasco expusieron su nuevo paper en un Seminario de Investigación, en el que asistieron parte importante del equipo de investigadores que componen nuestra Facultad de Economía y Negocios, además de algunos destacados alumnos de Pregrado FEN UDD.

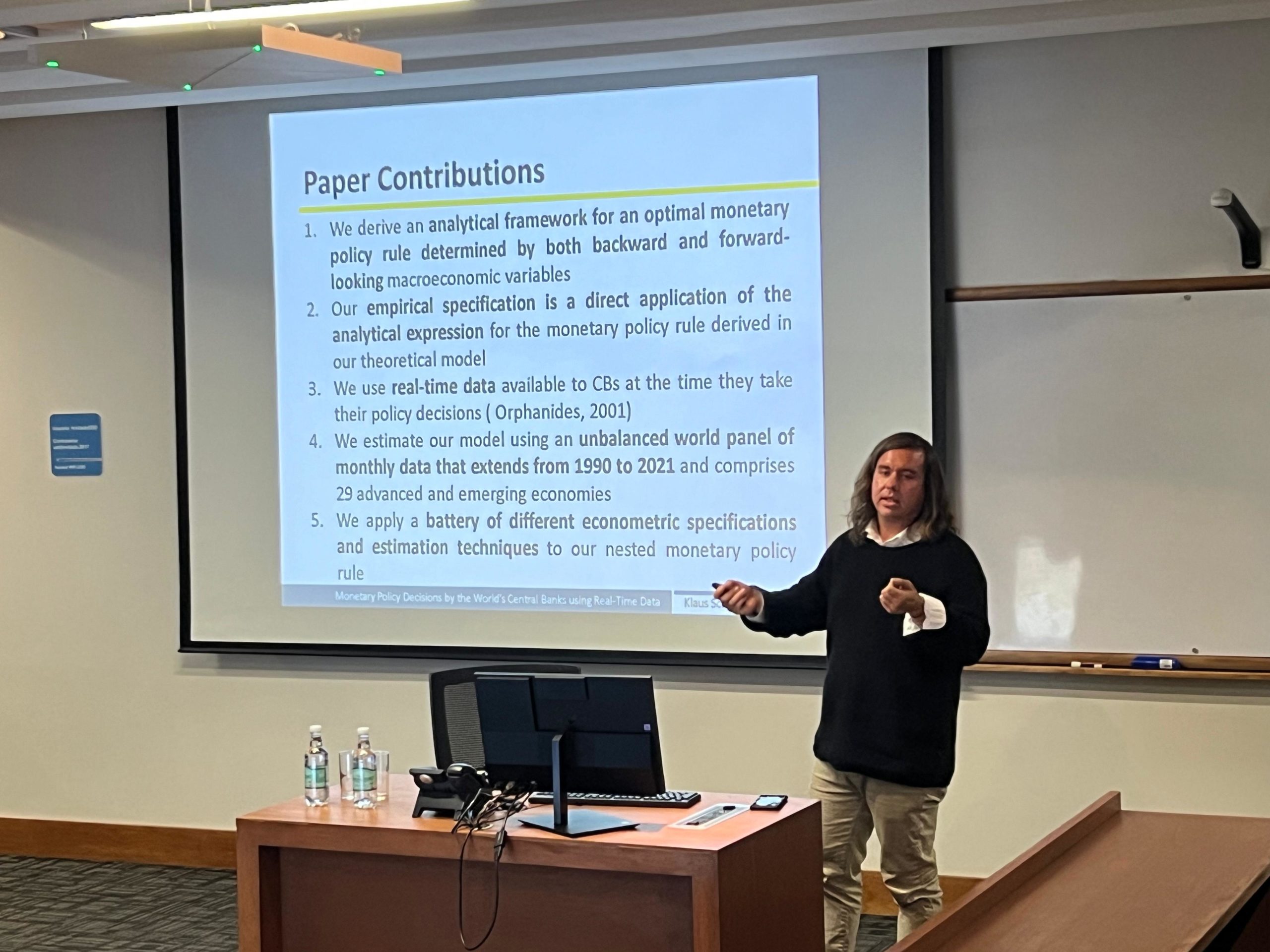

La presentación se centró en el nuevo paper que están trabajando: «Monetary Policy Decisions by the World’s Central Banks using Real-Time Data». Este artículo busca analizar si las acciones de los Bancos Centrales (BC) se alinean con sus declaraciones de política monetaria y tiene como objetivo contribuir a la literatura sobre la conducción de la política monetaria, abordando la cuestión desde cinco perspectivas claves:

Regla Óptima de Política Monetaria: El estudio desarrolla analíticamente una regla de política monetaria óptima (i.e., Regla de Taylor) que incorpora variables macroeconómicas actuales o pasadas (“backward looking variables”) y proyecciones de variables clave (“forward looking variables”). Esta regla se deriva de un modelo dinámico de horizonte infinito y en tiempo discreto, para un BC que minimiza su función de pérdida, en conjunto a una curva de Phillips y a una demanda agregada que simultáneamente miran hacia atrás (backward looking) y hacia adelante (forward looking).

Especificación Empírica: La investigación aplica una especificación empírica derivada directamente del modelo teórico, garantizando que el análisis empírico esté estrechamente alineado con los fundamentos teóricos.

Uso de Datos en Tiempo Real: Se enfatiza el uso de datos en tiempo real disponibles para los BC en el momento de tomar decisiones de política. Esto refleja el conjunto de información real que utilizan los BC, mejorando la relevancia y precisión del análisis.

Análisis de Datos Amplio: El modelo se estima utilizando un panel mundial desbalanceado con datos mensuales de 1990 a 2021 para 29 países, permitiendo un análisis amplio y diverso del comportamiento de los BC en diferentes economías y períodos.

Técnicas de Estimación Robustas: Se emplean diversas especificaciones econométricas y técnicas de estimación para datos de panel, realizando tests anidados para identificar diferencias en la conducción de la política monetaria en distintos períodos y grupos de países, garantizando la robustez de los resultados.

¿Quieres conocer más de este interesante artículo de nuestros dos profesores e investigadores FEN UDD?