Fuente: El Mercurio | Sábado 13 de diciembre, 2025

Con cerca de US$ 50.000 millones en desembolsos entre 2020 y 2021, los tres retiros de fondos de pensiones autorizados por el Congreso dejaron secuelas en la economía nacional que todavía no se recuperan. En términos financieros, el tamaño relativo de los fondos disminuyó desde un monto equivalente al 82,6% del PIB nacional a un 62,8% a mediados de año (según cálculos de la consultora Ciedess), y la liquidación masiva de esos activos produjo desequilibrios sistémicos.

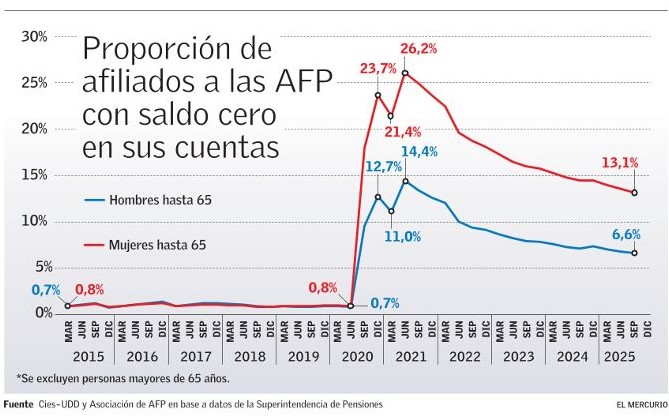

Pues bien, el impacto previsional del desahorro ha demostrado ser igual de persistente. Los datos más recientes de la Superintendencia de Pensiones, a septiembre de 2025, indican que el 13,1% de las mujeres y el 6,6% de los hombres registra saldo cero en sus cuentas de capitalización individual. Estos valores representan una mejora respecto de los máximos alcanzados a mediados de 2021 —tras el tercer retiro—, de 26,2% y 14,1%, respectivamente, pero en la comparación histórica quedan lejos del promedio de 1,1% registrado entre 2008 e inicios de 2020.

Aunque la recuperación relativa ha sido casi igual para hombres y mujeres, el nivel absoluto de afiliadas a las AFP sin ahorro para su pensión es más alto. Se concentra especialmente en aquellas que están próximas a cumplir la edad de jubilar, de acuerdo a los datos que recoge mensualmente el Barómetro Laboral elaborado por CIES-UDD en colaboración con la Asociación de AFP.

La economista Daniela Leitch, de CIES-UDD, sostiene que en el proceso de recuperación de los ahorros perdidos en los retiros se pueden identificar al menos dos etapas. “La disminución de este porcentaje comienza en la segunda mitad de 2021 y se acelera durante 2022. Estos efectos, probablemente estén muy asociados al fin de los retiros previsionales y, en parte, también a la relajación de las restricciones de pandemia, especialmente en 2021, que permiten retomar muchos empleos”, describe.

Ese escenario cambió en los años recientes, con la reconfiguración del empleo pospandemia. “Ya en 2023, se sigue viendo una recuperación a buen ritmo, pero en 2024 este proceso se desacelera, muy probablemente incidido por las propias dinámicas del mercado laboral y la lenta creación de empleos que precisamente se comienza a ver en este período”, detalla.

El exdirector del Sence y académico de la U. Finis Terrae, Ricardo Ruiz de Viñaspre, afirma que aun cuando la recuperación de saldos es positiva, la proporción de personas sin ahorro se mantiene en un nivel preocupante. “Hay gente que le gustaría trabajar más horas de las que está trabajando, y la cesantía juvenil alcanza al 20%. Entonces, todos estos datos nos están diciendo que falta empleo, y eso se traduce en que no toda la gente está teniendo saldos positivos en sus cuentas”, describe.

Los datos recopilados por la UDD también muestran que el daño previsional es heterogéneo. No solo afecta más a las mujeres que a los hombres, sino que la proporción de afiliadas con saldo cero es más alta en grupos de mayor edad. “Un 5,9% de las afiliadas de 25 años o menos tienen saldo cero. Este porcentaje crece con la edad, tal que, si avanzamos hacia el grupo de afiliadas entre 51 y 60 años, llega al 16,6%. Interesantemente, esto no ocurre en los hombres”, afirma Daniela Leitch.

Para la investigadora UDD, la convergencia a los niveles prepandemia en la proporción de cuentas sin ahorro se ve lejana, y no es seguro que se recupere.

Ingrid Jones, de LyD, dice que un punto clave para impulsar este proceso es la nueva reforma de pensiones, pues el aumento de la cotización que impone “es fundamental no solo para recuperar fondos en caso de que hayan retirado, sino que también porque la expectativa de vida es más alta y se necesitan más recursos para financiar más años de pensión”. A su juicio, también es clave disminuir lagunas, sobre todo en el caso de las mujeres cuando son jóvenes, y el ahorro obtiene mayor retorno.

La reforma previsional es relevante en este sentido, pues incrementa desde 10% a 16% (más 1,5 puntos asociados al seguro de invalidez y sobrevivencia) la cotización mensual para pensiones en un plazo de nueve años. De acuerdo con un análisis que “El Mercurio” solicitó a la consultora Ciedess en julio, con dicho ahorro obligatorio, los fondos de pensiones volverían a un tamaño similar al que tenían antes de los retiros (83,2% del PIB) recién en 2035.

Por otro lado, el académico de la U. Andrés Bello Jorge Sabat advierte que “recuperar al 100% es poco realista en un mercado laboral con alta informalidad, donde para trabajadores con ingresos bajos o inestables resulta racional refugiarse en empleos sin cotización y con mayor flexibilidad”. En este sentido, propone, es importante combinar incentivos a cotizar que equilibren dicho refugio, como devoluciones de impuestos o garantías hipotecarias, por ejemplo.

REVISA EL ESTUDIO COMPLETO AQUÍ.