Por Klaus Schmidt-Hebbel | De Puño y Letra, El Mercurio | Jueves 26 de mayo, 2022

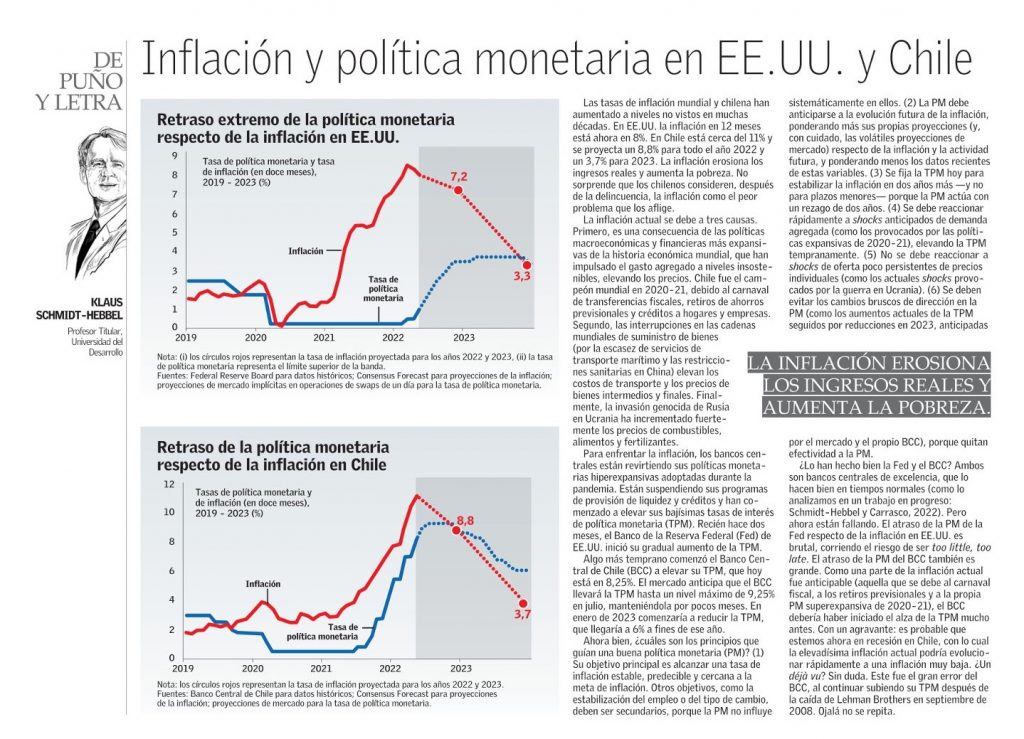

Las tasas de inflación mundial y chilena han aumentado a niveles no vistos en muchas décadas. En EE.UU. la inflación en 12 meses está ahora en 8%. En Chile está cerca del 11% y se proyecta un 8,8% para todo el año 2022 y un 3,7% para 2023. La inflación erosiona los ingresos reales y aumenta la pobreza. No sorprende que los chilenos consideren, después de la delincuencia, la inflación como el peor problema que los aflige.

La inflación actual se debe a tres causas. Primero, es una consecuencia de las políticas macroeconómicas y financieras más expansivas de la historia económica mundial, que han impulsado el gasto agregado a niveles insostenibles, elevando los precios. Chile fue el campeón mundial en 2020-21, debido al carnaval de transferencias fiscales, retiros de ahorros previsionales y créditos a hogares y empresas. Segundo, las interrupciones en las cadenas mundiales de suministro de bienes (por la escasez de servicios de transporte marítimo y las restricciones sanitarias en China) elevan los costos de transporte y los precios de bienes intermedios y finales. Finalmente, la invasión genocida de Rusia en Ucrania ha incrementado fuertemente los precios de combustibles, alimentos y fertilizantes.

Para enfrentar la inflación, los bancos centrales están revirtiendo sus políticas monetarias hiperexpansivas adoptadas durante la pandemia. Están suspendiendo sus programas de provisión de liquidez y créditos y han comenzado a elevar sus bajísimas tasas de interés de política monetaria (TPM). Recién hace dos meses, el Banco de la Reserva Federal (Fed) de EE.UU. inició su gradual aumento de la TPM.

Algo más temprano comenzó el Banco Central de Chile (BCC) a elevar su TPM, que hoy está en 8,25%. El mercado anticipa que el BCC llevará la TPM hasta un nivel máximo de 9,25% en julio, manteniéndola por pocos meses. En enero de 2023 comenzaría a reducir la TPM, que llegaría a 6% a fines de ese año.

Ahora bien, ¿cuáles son los principios que guían una buena política monetaria (PM)? (1) Su objetivo principal es alcanzar una tasa de inflación estable, predecible y cercana a la meta de inflación. Otros objetivos, como la estabilización del empleo o del tipo de cambio, deben ser secundarios, porque la PM no influye sistemáticamente en ellos. (2) La PM debe anticiparse a la evolución futura de la inflación, ponderando más sus propias proyecciones (y, con cuidado, las volátiles proyecciones de mercado) respecto de la inflación y la actividad futura, y ponderando menos los datos recientes de estas variables. (3) Se fija la TPM hoy para estabilizar la inflación en dos años más —y no para plazos menores— porque la PM actúa con un rezago de dos años. (4) Se debe reaccionar rápidamente a shocks anticipados de demanda agregada (como los provocados por las políticas expansivas de 2020-21), elevando la TPM tempranamente. (5) No se debe reaccionar a shocks de oferta poco persistentes de precios individuales (como los actuales shocks provocados por la guerra en Ucrania). (6) Se deben evitar los cambios bruscos de dirección en la PM (como los aumentos actuales de la TPM seguidos por reducciones en 2023, anticipadas por el mercado y el propio BCC), porque quitan efectividad a la PM.

¿Lo han hecho bien la Fed y el BCC? Ambos son bancos centrales de excelencia, que lo hacen bien en tiempos normales (como lo analizamos en un trabajo en progreso: Schmidt-Hebbel y Carrasco, 2022). Pero ahora están fallando. El atraso de la PM de la Fed respecto de la inflación en EE.UU. es brutal, corriendo el riesgo de ser too little, too late. El atraso de la PM del BCC también es grande. Como una parte de la inflación actual fue anticipable (aquella que se debe al carnaval fiscal, a los retiros previsionales y a la propia PM superexpansiva de 2020-21), el BCC debería haber iniciado el alza de la TPM mucho antes. Con un agravante: es probable que estemos ahora en recesión en Chile, con lo cual la elevadísima inflación actual podría evolucionar rápidamente a una inflación muy baja. ¿Un déjà vu? Sin duda. Este fue el gran error del BCC, al continuar subiendo su TPM después de la caída de Lehman Brothers en septiembre de 2008. Ojalá no se repita.