Por Klaus Schmidt-Hebbel, académico FEN UDD | De Puño y Letra, El Mercurio | | Jueves 25 de agosto, 2022

A pesar del enorme impacto fiscal y económico que tendría la aprobación de la propuesta constitucional (PC), ningún organismo del Estado ha presentado un informe que cuantifique estos costos. En cambio, el gobierno de Boric realiza una campaña grosera por la aprobación de la PC, contraviniendo los dictámenes de la Contraloría. En la columna previa me referí al contenido totalitario y antidesarrollo de la PC. Aquí, a la luz de la evidencia internacional y de dos recientes estudios, preparados por economistas mayoritariamente de centroizquierda, profundizo en los costos fiscales y económicos de la PC.

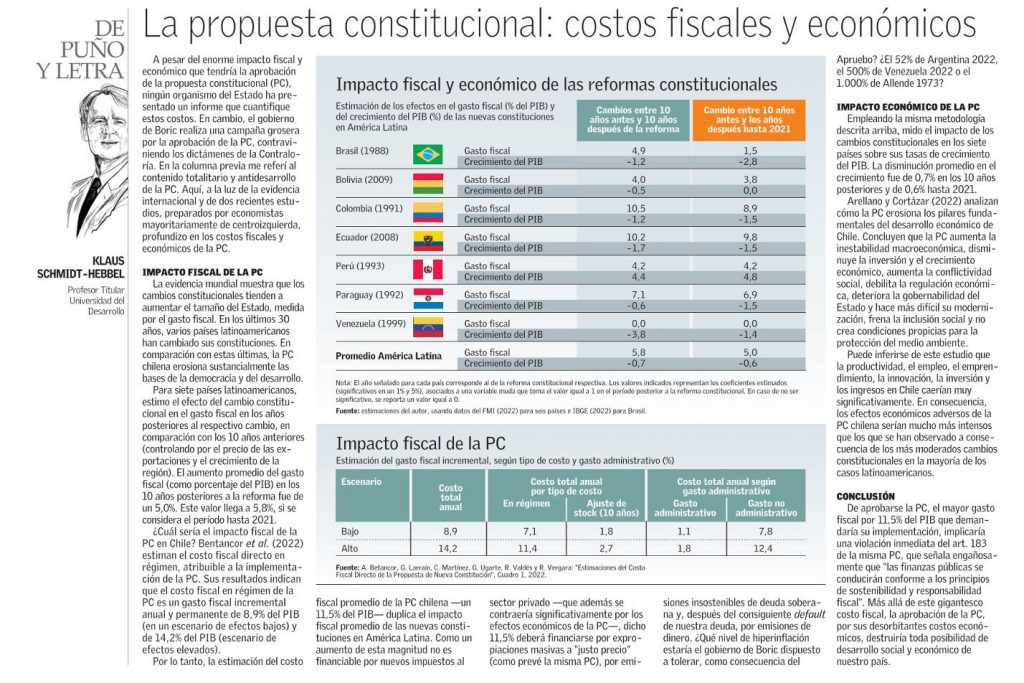

Impacto fiscal de la PC

La evidencia mundial muestra que los cambios constitucionales tienden a aumentar el tamaño del Estado, medida por el gasto fiscal. En los últimos 30 años, varios países latinoamericanos han cambiado sus constituciones. En comparación con estas últimas, la PC chilena erosiona sustancialmente las bases de la democracia y del desarrollo.

Para siete países latinoamericanos, estimo el efecto del cambio constitucional en el gasto fiscal en los años posteriores al respectivo cambio, en comparación con los 10 años anteriores (controlando por el precio de las exportaciones y el crecimiento de la región). El aumento promedio del gasto fiscal (como porcentaje del PIB) en los 10 años posteriores a la reforma fue de un 5,0%. Este valor llega a 5,8%, si se considera el período hasta 2021.

¿Cuál sería el impacto fiscal de la PC en Chile? Bentancor et al. (2022) estiman el costo fiscal directo en régimen, atribuible a la implementación de la PC. Sus resultados indican que el costo fiscal en régimen de la PC es un gasto fiscal incremental anual y permanente de 8,9% del PIB (en un escenario de efectos bajos) y de 14,2% del PIB (escenario de efectos elevados).

Por lo tanto, la estimación del costo fiscal promedio de la PC chilena —un 11,5% del PIB— duplica el impacto fiscal promedio de las nuevas constituciones en América Latina. Como un aumento de esta magnitud no es financiable por nuevos impuestos al sector privado —que además se contraería significativamente por los efectos económicos de la PC—, dicho 11,5% deberá financiarse por expropiaciones masivas a “justo precio” (como prevé la misma PC), por emisiones insostenibles de deuda soberana y, después del consiguiente default de nuestra deuda, por emisiones de dinero. ¿Qué nivel de hiperinflación estaría el gobierno de Boric dispuesto a tolerar, como consecuencia del Apruebo? ¿El 52% de Argentina 2022, el 500% de Venezuela 2022 o el 1.000% de Allende 1973?

Impacto económico de la PC

Empleando la misma metodología descrita arriba, mido el impacto de los cambios constitucionales en los siete países sobre sus tasas de crecimiento del PIB. La disminución promedio en el crecimiento fue de 0,7% en los 10 años posteriores y de 0,6% hasta 2021.

Arellano y Cortázar (2022) analizan cómo la PC erosiona los pilares fundamentales del desarrollo económico de Chile. Concluyen que la PC aumenta la inestabilidad macroeconómica, disminuye la inversión y el crecimiento económico, aumenta la conflictividad social, debilita la regulación económica, deteriora la gobernabilidad del Estado y hace más difícil su modernización, frena la inclusión social y no crea condiciones propicias para la protección del medio ambiente.

Puede inferirse de este estudio que la productividad, el empleo, el emprendimiento, la innovación, la inversión y los ingresos en Chile caerían muy significativamente. En consecuencia, los efectos económicos adversos de la PC chilena serían mucho más intensos que los que se han observado a consecuencia de los más moderados cambios constitucionales en la mayoría de los casos latinoamericanos.

Conclusión

De aprobarse la PC, el mayor gasto fiscal por 11,5% del PIB que demandaría su implementación, implicaría una violación inmediata del art. 183 de la misma PC, que señala engañosamente que “las finanzas públicas se conducirán conforme a los principios de sostenibilidad y responsabilidad fiscal”. Más allá de este gigantesco costo fiscal, la aprobación de la PC, por sus desorbitantes costos económicos, destruiría toda posibilidad de desarrollo social y económico de nuestro país.